Crianças costumam torrar a mesada em poucas horas e, muitas vezes, não entendem para onde o dinheiro foi. Uma família alemã resolveu esse dilema com um recurso simples: um papel preso na porta do armário da cozinha.

O registro manual funciona como extrato bancário, paga juros semestrais de 10% e, segundo relato no Reddit que já ultrapassa 1.500 votos, mudou a relação dos pequenos com o dinheiro — tudo sem aplicativos ou contas digitais.

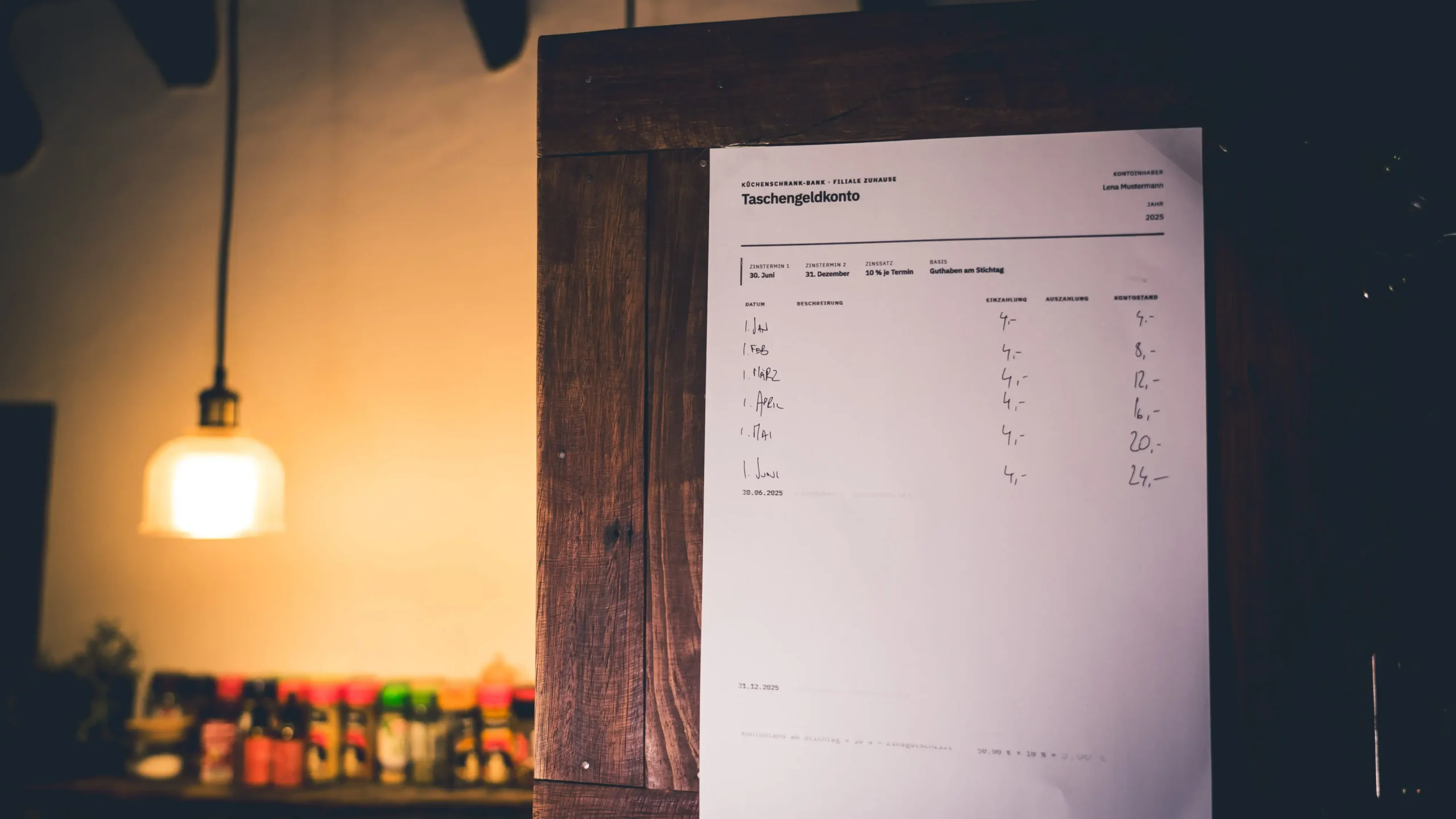

Como funciona o “extrato” colado na cozinha

No papel A4, cada filho anota data, valor depositado, saques e saldo. A mesada não passa mais de mão em mão; ela é “creditada” no quadro. Os responsáveis só intervêm para conferir os lançamentos.

Duas vezes por ano, o saldo ganha 10% de juros — índice inexistente em qualquer banco real, mas suficiente para incentivar o adiamento do consumo imediato. O momento da capitalização rende um rápido bate-papo: os adultos mostram o novo total e destacam que o montante cresceu porque ficou parado.

Exemplo prático registrado no Reddit

Segundo o usuário que publicou a ideia, uma mesada de 10 euros poupada sem retiradas renderia 1 euro extra a cada semestre. Se o saldo chegasse a 100 euros, os juros subiriam para 10 euros, tornando o ganho visível até para quem ainda não domina matemática financeira.

Por que a estratégia impacta mais que explicações teóricas

Especialistas em educação apontam que números abstratos raramente convencem. Ver a própria caligrafia somar dinheiro torna o conceito de rendimento tangível. Dessa forma, o cérebro infantil associa poupança a recompensa palpável, e não a uma promessa distante.

No relato, o pai não era bancário; trabalhava na companhia ferroviária. Mesmo assim, conseguiu ensinar aos filhos que “deixar o dinheiro quieto” pode ser mais vantajoso do que gastá-lo em doces ou skins de jogos para celular — tema recorrente entre leitores do Mania de Celular.

Modelo de tabela: o que anotar

Para quem deseja adotar o método em casa, basta reunir:

- Uma folha A4 ou cartolina.

- Colunas para data, depósito, saque e saldo.

- Espaço para aplicar os juros semestrais.

Não há exigência de capital inicial. A única regra é a constância: anotar tudo imediatamente. Dessa maneira, o quadro substitui aplicativos de controle financeiro que, por vezes, perdem a graça para o público infantil.

Ajuste na taxa de juros

Os 10% não são obrigatórios. Pais podem definir um índice menor, desde que ele se mantenha atraente. O fundamental é criar expectativa positiva em relação ao próximo “dia de pagamento” dos juros.

Resultados relatados pelos filhos

O autor do post, hoje adulto, afirma ter desenvolvido percepção aguçada sobre poupança. Em vez de sentir que guardar dinheiro é sacrifício, enxerga como decisão estratégica. Para ele, a folha na cozinha valeu mais que aulas inteiras de matemática.

O depoimento reforça pesquisas que criticam a ausência de educação financeira prática nas escolas alemãs — realidade semelhante à de muitos países, inclusive o Brasil.

Tabela de referência: valores de mesada na Alemanha

O Redditor compartilhou também as diretrizes do Deutsches Jugendinstitut, que recomenda quantias progressivas conforme a idade. Os montantes variam de 0,50 euro por semana para crianças de 4 a 5 anos até 70 euros mensais para adolescentes de 18 anos.

Ao converter para o real, a mesada de 10 euros — cerca de R$ 55 em junho de 2024 — seria suficiente para um plano pré-pago de dados móveis ou para a compra mensal de um jogo mobile pago em stores brasileiras.

Imagem: Divulgação

Comparação de poder de compra no Brasil

Embora o método tenha surgido na Alemanha, pais brasileiros podem replicá-lo sem custos. Com R$ 55 guardados por seis meses, o saldo chegaria a R$ 330; aplicando juros fictícios de 10%, viraria R$ 363. O ganho extra cobre, por exemplo, a troca de película de um smartphone ou a compra de fones de ouvido básicos, itens sempre presentes no universo mobile.

Dicas para implementar em casa

1. Definir dia fixo para entrega da mesada.

2. Colar o papel em local visível, como geladeira ou porta do armário.

3. Incentivar a anotação imediata de toda movimentação.

4. Marcar no calendário a data de aplicação dos juros e torná-la um pequeno “evento financeiro” em família.

Aliado a apps, não concorrente

Adolescentes mais velhos podem usar planilhas ou aplicativos de controle de gastos. Ainda assim, manter o quadro físico ajuda a reforçar o hábito visual de monitorar dinheiro.

O que dizem educadores sobre a iniciativa

Embora a técnica não substitua o ensino formal, professores de finanças pessoais defendem abordagens lúdicas e concretas. Quanto mais cedo a criança vivencia o ciclo “guardar → render → gastar com consciência”, melhor ela lida com crédito, juros reais e investimentos na vida adulta.

Relatos de pais que aderiram à ideia indicam queda nas compras impulsivas de doces, brinquedos e itens digitais. Além disso, filhos passam a pesquisar preços antes de retirar valores, prática que ecoa o conceito de “educação para consumo” presente em diretrizes curriculares.

Perspectivas de longo prazo

Se a família mantiver o quadro até a maioridade, mesmo valores modestos podem formar colchão financeiro útil para faculdade, carteira de motorista ou o primeiro smartphone de categoria premium, cujo preço hoje ultrapassa os R$ 3.500 no varejo brasileiro.

Em um cenário hipotético, economizar 50 reais mensais e aplicar juros fictícios de 10% a cada semestre resultaria em aproximadamente R$ 1.323 após três anos — valor próximo ao de um celular de entrada com 128 GB de armazenamento no mercado nacional.

Conclusão prática

A folha no armário mostra que ferramentas simples podem ensinar juros, planejamento e paciência. Mais do que falar sobre dinheiro, colocar os números à vista transforma a mesada em laboratório de finanças pessoais para crianças e adolescentes.