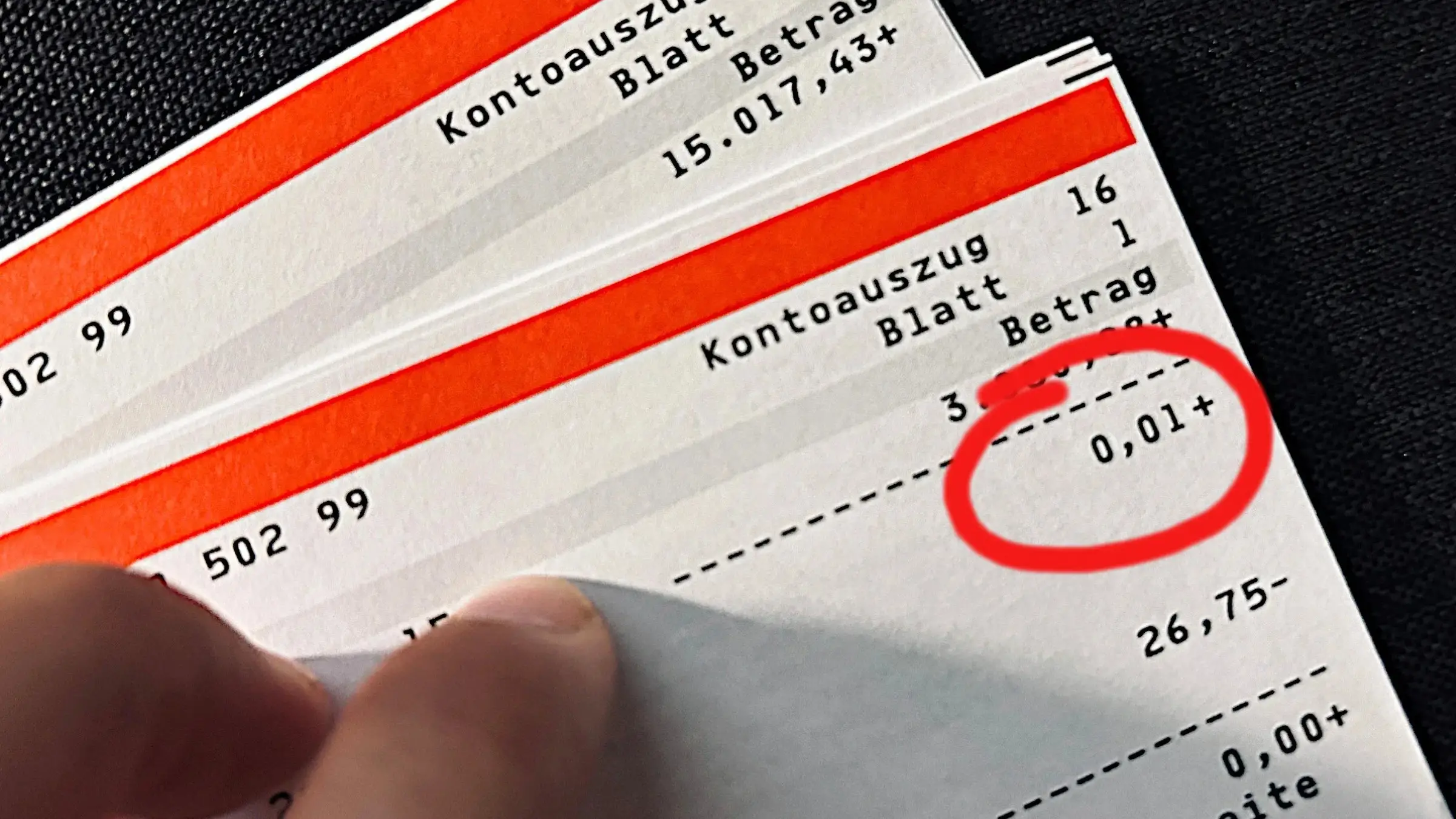

Você abre o aplicativo do banco, confere rapidamente as últimas movimentações e percebe um crédito curioso: exatos 0,01 €. O remetente é uma empresa que você nunca ouviu falar. No campo de descrição, aparecem número de processo, telefone e um alerta sobre dívida pendente. Parece inofensivo, mas essa microtransferência pode ser o início de um golpe bem maior.

Casos recentes na Europa mostram que, após esse “presente” de 1 centavo, algumas contas são atingidas por um débito de 99 €. Entenda por que o golpe do 1 centavo preocupa especialistas em segurança digital, como reconhecer sinais de fraude e o que fazer para proteger seu dinheiro.

Como funciona o golpe do 1 centavo

A fraude começa com uma quantia irrisória enviada para validar a existência da conta. Se o crédito entra sem obstáculos, os criminosos confirmam que o IBAN (ou CPF associado) está ativo, apto a receber e, consequentemente, a autorizar débitos em débito direto.

O passo seguinte costuma ocorrer em poucos dias: uma cobrança automática de 99 € (aproximadamente R$ 560, considerando cotação média de R$ 5,65) aparece no extrato, geralmente com o mesmo nome usado na microtransferência. As empresas citadas em relatos recentes são Lunero EOOD e Lenoxal Limited EOOD, mas é comum que novos nomes surjam para despistar vítimas e autoridades.

Teste silencioso da conta

Segundo o Departamento Federal de Polícia Criminal da Alemanha (BKA), o crédito simbólico serve como “ping” financeiro: confirma que a conta existe, não está bloqueada e recebe valores. A partir daí, o golpista programa a cobrança mais alta, muitas vezes via débito automático, confiando que o usuário só note o desfalque depois de algum tempo.

Origem da prática

Empresas de cobrança legítimas já usaram microdepósitos para entrar em contato com devedores quando cartas e e-mails falhavam. Porém, a tática migrou para o universo das fraudes, misturando dados verdadeiros (como nomes de escritórios de cobrança) a contatos falsos para conferir aparência jurídica ao pedido.

Sinais de alerta que surgem no extrato

- Depósito de 0,01 € de remetente desconhecido.

- Descrição repleta de códigos, números de processo e telefone.

- Pressão para ligar imediatamente e “evitar consequências legais”.

- Débito não autorizado de 99 € pouco tempo depois.

Esses elementos indicam que o “1 centavo” não é um engano de sistema nem cortesia, mas um rastreador de contas. A central da Mania de Celular recomenda examinar cada linha do extrato no aplicativo, principalmente se você costuma pagar tudo pelo smartphone — hábito que facilita perceber pequenos valores logo no início.

O que fazer ao receber 1 centavo suspeito

A principal orientação de órgãos de defesa do consumidor na Alemanha — e que vale para o Brasil — é simples: não interaja. Ignorar o telefone exibido na descrição evita cair em argumentos de pressão psicológica.

Checklist de proteção

- Salve print da transação (nome, data, descrição).

- Não ligue para o número informado.

- Verifique se há vínculo contratual que justifique a cobrança.

- Monitore extratos diariamente por pelo menos dez dias.

- Se surgir débito desconhecido, solicite estorno imediato ao banco.

- Registre boletim de ocorrência em caso de débito indevido.

No Brasil, regras do Banco Central garantem que o cliente pode contestar débitos não reconhecidos em até oito semanas. Quando há indícios claros de fraude, esse prazo se estende para 13 meses.

Imagem: Divulgação

Diferença entre cobrança legítima e golpe

Nem toda microtransferência indica crime; empresas de cobrança legalmente registradas ainda usam o método, embora com menor frequência. Para separar o joio do trigo, verifique se:

- Existe documento detalhando a dívida (contrato, nota fiscal, boleto).

- A empresa está registrada no Cadastro Nacional de Pessoas Jurídicas (CNPJ) ou, no caso europeu, no registro de serviços jurídicos.

- O valor cobrado é descrito de forma transparente (principal, juros, multa).

- Há endereço e e-mail corporativo completos, não apenas telefone.

Já as fraudes costumam exibir:

- Exigência de pagamento imediato, sob ameaça de bloqueio.

- Apenas número de celular para contato, sem documentação por e-mail.

- Motivo da dívida vago ou inexistente.

- Débitos lançados sem autorização prévia.

Por que o golpe prospera

O valor de 1 centavo é insignificante, logo passa despercebido por quem não confere cada linha do extrato. Criminosos exploram justamente essa negligência cotidiana. Além disso, sistemas de monitoramento bancário dão foco a transações altas, deixando microvalores com prioridade menor.

Outro ponto crítico é o uso do campo “descrição” para comunicação. Dados ali inseridos circulam por servidores de bancos e processadores de pagamento, ficando expostos a mais funcionários do que se imagina, o que fere diretrizes de privacidade em vigor na União Europeia e pode abrir margem a vazamento de informações.

Dicas finais para blindar suas finanças

Manter hábitos simples faz diferença:

- Configure alertas no app para qualquer crédito ou débito, independentemente do valor.

- Revise autorizações de débito automático com frequência.

- Ao trocar de smartphone, garanta que aplicativos bancários exijam biometria ou senha forte.

- Use redes móveis ou Wi-Fi confiáveis ao consultar o extrato.

Com a popularização do banking via celular, golpes também ficaram mais sofisticados. Ainda assim, atenção diária aos detalhes — inclusive aos meros 0,01 € — continua sendo a maneira mais eficaz de evitar a perda de 99 €, 199 € ou qualquer outro valor que comprometa o orçamento.